2024年太平洋在线捕鱼欧洲杯投注推荐(www.royalcasinositezonehome.com)

面对有用信贷需求不及,若何寻找增量客户成为银行亟待惩办的难题。对此,有机构遴选持续下千里,但风险与效益若何均衡的待答题相继而至

文 |《财经》记者 张颖馨 陈洪杰

“价钱已降至最低,卷无可卷。”

“主动找上门的银行不少,价钱已不再是首要考量身分。”

上述内容别离源自别称股份行小微信贷业务发达东说念主与小微企业董事长近期向《财经》所述。连年来,中国饱读动金融机构加淘气度支柱实体经济。在此配景下,金融机构“撸起袖子”全力倾注信贷资源。

为了拼抢优质客户,“价钱战”轮替打响。贷款利率一降再降,银行与企业间关系亦发生渊博变化:当价钱不再成为上风,掌捏主动权的优质企业对银行提议了更高条目,一场围绕服务质效伸开的新接触悄然献艺。

但当下,面对有用信贷需求不及,若何寻找增量客户成为银行亟待惩办的难题。对此,有机构遴选持续下千里,但风险与效益若何均衡的待答题相继而至。

金融与实体经济共生共荣。监管高层强调,金融支柱实体经济力度要够、节律要稳、结构要优、价钱要可持续。就此,银行业踏上探寻服求实体的可持续发展之路。

太平洋在线捕鱼

银行“再卷”:价钱战升级恶果战

本年以来,中国经济持续回升向好,但对身处业务一线的银行信贷东说念主员来说,感受却是“越来越卷”。

“符共计谋支柱宗旨的优质企业成为各家银行争抢的‘香饽饽’,在这些客户面前,银行一改以前强势,细腻了解客户需求及动向,只怕一不预防就被其他银行抢走。”有股份行小微信贷业务发达东说念主告诉《财经》,与此酿成昭彰对比,一些连年来发展情况不好且不符共计谋导向的企业,门堪罗雀。

为了拼抢优质客户,十余家银行对准归并企业的情况并不罕有,“价钱战”硝烟迷漫。据部分银行信贷东说念主员表露,蚁集部分地区或行业的财政补贴,有银行向企业提供的贷款利率已低至3%以下。

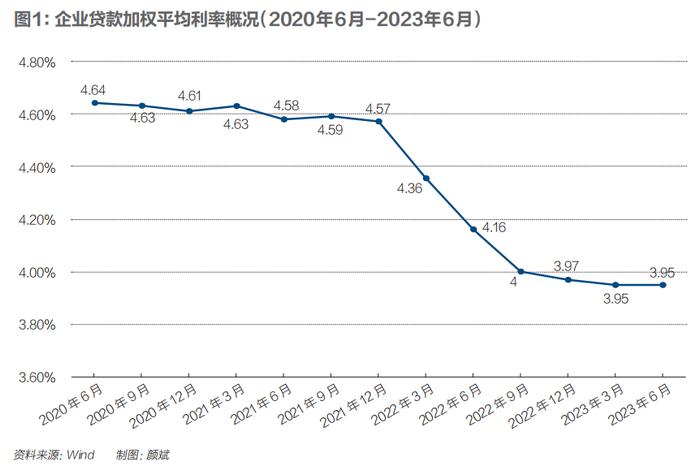

皇冠体育登录中国东说念主民银行(下称“央行”)发布的《2023年第二季度中国货币计谋施行讲明》炫耀,本年6月,企业贷款加权平均利率为3.95%,同比下跌0.21个百分点,络续保持历史低位(见图1)。

银行贷款利率持续走低,部分实体企业在尝到“甜头”的同期,也有了“贷比三家”的职权。这也意味着,要思打动优质企业会愈发难题,反向条目银行升维专科才气和服务恶果,持续打磨“金刚钻”。

“从咱们园区入驻企业的情况来看,约20%-30%的企业比拟看重贷款利率;在利率辞别不大的情况下,40%-50%的企业更看重折务和关系。”浙江省南太湖先锋创意城(下称“先锋创意城”)发达东说念主告诉《财经》,在其所在小微园区落地过程中,曾遭受过资金短少难题。

据该发达东说念主表露,浙商银行湖州分行率先伸出“缓助”,并发挥出对小微园区发展的深度了解。

浙商银行湖州分行行长郦洪涛收受《财经》采访时示意,浙商银行自2005年启动小微园区金融服务事业,在第一时辰了解到先锋创意城发展难点后,湖州分行速即将情况上报总行,基于多年教学,经过审慎评估,总行首肯向该园区小微企业提供金融支柱。

不仅如斯,连年来,浙商银行加速鞭策金融参谋人轨制落地,本应在园区建成、小微企业主入园后才上门服务的金融参谋人,跑在了“前哨”。“在向开发商提供适合属地计谋的各类专科主张的同期,为入园企业量身定制适合其出产筹画需求的多元金融产物。”郦洪涛合计,这是浙商银行大约持续打动小微园区及企业的原因。

数据炫耀,浙商银行湖州分行与当地47个园区数百家企业皆竖立了配合关系,投放跨越20亿元,占业务总量的一半以上。

银行服务恶果相同为企业所垂青。本年一季度,杭州中欣晶圆半导体股份有限公司(下称“中欣晶圆”)在丽水落地年产360万片12英寸抛光片扩产神气,按照银行神气贷款审批过程,每每需要五六个月时辰资金方能到位。

“没思到中信银行在一个月内为咱们审批通过了名面前期贷6亿元,且在落实神气手续的同期,便可支款用于神气开辟、想象勘察等。如果不是如斯实时的匡助,咱们扫数这个词神气皆会宽限。”中欣晶圆财务总监周为利被中信银行服务的高效和协同纯真度所打动。

无独到偶。多名企业发达东说念主亦告诉《财经》,关于配合银行的遴选,他们更看重哪家银行能“枯木逢春”,而非“镌脾琢肾”。“在利率互异不大的情况下,谁能在较短时辰内提供高质、浅陋的服务,对咱们才是最紧迫的。”有科创企业发达东说念主示意。

需求不及:机构求解金钱荒

在部分银行从业者看来,从价钱战到服务和恶果战,前提是客户需求着实存在。但现时主要问题在于经济的微不雅主体预期转弱,许多企业有用信贷需求不及,钱放不出去。

贷款并非单向行为,所谓有用的信贷需求,借钱东说念主必须适合两点:思借钱和能借钱。前者即要有借钱意愿,后者则是要适合银行的放贷顺序。

“面对复杂的表里部环境,企业当先需要惩办的是糊口问题,对蔓延持以相对保守的派头,最终也就莫得信贷需求。”某国有大行信贷东说念主员告诉《财经》,此前惟一把贷款利率下调,许多客户皆趋之若鹜;而当今即便大幅下调利率,也很难调节起优质企业的借钱意愿。

本年6月,央行发布的《2023年第二季度银专家问卷看望讲明》炫耀,在贷款总需求方面,二季度,贷款总体需求指数为62.2%,比上季度下跌16.2个百分点,比上年同期高潮5.6个百分点。

分企业规模看,大型企业贷款需求指数为55.1%,比上季度下跌9.8个百分点;中型企业为58.1%,比上季度下跌10.2个百分点;小微企业为64.5%,比上季度下跌12.1个百分点。

谈及企业信贷需求不及,有学者合计主要触及三方面原因:面前非金融企业债务率依然偏高,增多欠债空间较小;实体经济主体出于对发展不征服性的惦念,对神气投资和扩大出产持严慎派头;固然新的市集主体涌现较快,但其有用融资需求增多较慢。

亦有某银行首席经济学家向《财经》示意,企业信贷需求不及并非近两年才出现,若从2010年起不雅察,不错发现企业贷款的增长率及对应的投资增长率,合座呈现持续下行的趋势。

“这不是周期问题,原因是中国2010年作事年齿东说念主口占比达峰,之后传统的那些投资可能皆不再需要,尤其是房地产。改日中国将发展至一个节点,即企业不需要那么多融资,同期融资一定是转向成本市集,这是势在必行。”上述首席经济学家说。

企业需求不及,反馈在供给侧即是“金钱荒”问题较为昭着。“旧年中国的货币供应量增多许多,本年仍在络续增多。但放出的流动性主要停留在银行里面,莫得充分开释到市集上,因此总体呈现出货币供应宽松但金钱稀缺的情况。”有金融业盘算推算东说念主士示意。

“现时的大配景是经济总体增速放缓,以质料为先、结构为先,有的金融机构感受到金钱荒的压力,从咱们分行的本质来看,本年上半年信贷增量仍达到481亿元。”中信银行杭州分行党委委员、副行长李江东在收受《财经》采访时示意。

欧洲杯投注推荐关于若何破解“金钱荒”难题,李江东强调,金钱荒背后观测的是计谋视线和业务布局。客不雅来看,金融行业外延式增速是放缓的,如果类似布局分歧理的话,就会出现金钱荒。藏身新发展阶段,银行业一定要害跟国度计谋率领、市集热门来开展相处事业。

在微众银行行长助理公立看来,金钱荒问题每年市集皆会说起,经过三年疫情,无论是大型企业照旧小微群体,自己发展复原皆需要一定时辰。

“现时可能问题更多网络在结构上,不一定是市集需求不够。”华北地区某中小银行小微金融业务发达东说念主向《财经》示意,经久以来,银行业风俗于服务大型企业、方位政府平台等,关于占比超90%的小微企业等市集主体,金融服务相对匮乏。连年来国度淘气鞭策普惠小微,获取一定奏效,但并未从根底上惩办小微企业融资难问题。

皇冠客服飞机:@seo3687该发达东说念主进一步指出,这背后存在一些复杂原因,比如增量客户可能莫得大幅增多,而是国有大行去抢中微型股份行的客户,之后股份行再进行客群转动。

皇冠现金网连年来,面对大行触角持续延长,部分方位中小银行遴选从下千里市集寻找糊口空间。

陈华大乐透第2023066期奖号012路分析:

XXX女友最近一家高档餐厅度过浪漫晚餐,不仅引起大批粉丝热议,人们更加关注恋人感情状况。大乐透前区连续10期龙头分别开出:13、01、19、09、02、07、06、04、02、08,龙头出现范围在01-19区间。

“贷款是简直放不动,而贷款意愿下跌并非如今才出现,伴跟着疫情交汇了两三年。从合座数据来看,信贷规模之是以还在增长,主如果由于两增两控计谋,使得金融机构对客群进行下探,广泛介入普惠小微企业贷款。”有中小银行高管曾撰文指出。

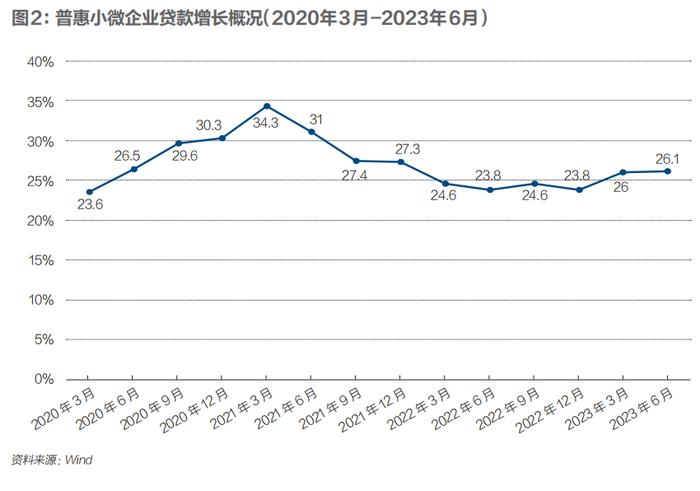

据国度金融监督督察总局露馅数据统计,自2020年起,普惠小微企业贷款余额单季增速长期保持在20%以上,高者跨越30%(见图2)。

蚁集自己本质,公立向《财经》示意,微众银行服务的长尾客群一直有不小的信贷需求,这是一派蓝海。从骨子展业情况来看,金钱荒问题相对较少。

数据炫耀,收尾2023年6月末,微众银行旗下“微业贷”已粉饰30个省/自治区/直辖市,累计授信客户超120万家,累计授信金额超1.3万亿元。值得瞩目的是,微业贷授信客户中企业征信白户占比超50%。

十大菠菜网正规平台“不外就传统银行而言,一些中尾部的股份行和方位中小银行,可能靠近结构矛盾相对卓越等问题,因为这些银行进取难与国有大行竞争,而转型服务小微可能又无法作念到很澈底。”上述中小行小微金融业务发达东说念主说。

探路可持续:风险与效益均衡术

对银行而言,贷不动的另一原因则在于对风险的考量。

“准确地说,当今是适合银行贷款顺序、让银行现象放贷的客户意愿下跌。自疫情运转,一系列纾困企业计谋出台,银行业在淘气支柱企业尤其是小微企业发展的过程中,自己的消化才气亦然有限的。”有中小银行高管直言,风险的顺序不可能无尽放宽,银行需要对储户、不良和自己的安全发达。

该高管进一步指出,按照当下市集持续走低的企业贷款订价,扣减掉大体的不良率,剩下的数值需要粉饰储户的资金成本、获客成本、数据成本、税务成本、催成绩本等,类似银行东说念主员的工资、服务器、办公模式、商业网点等运营成本,银行要作念到不蚀本仍是很难。

固然此前多轮“降息”在一定进程上缓解了欠债端的压力,但银行业发展依然承压。中报炫耀,本年上半年,42家A股上市银行净息差范围介于1.31%-3%之间,其中40家银行净息差收窄。同期,近半数银行净息差接近致使低于评分“教学线”1.8%。

“陪同经济复原,不良已有所下跌,但拉万古辰轴看,面前依然处于高位。其中,企业类贷款金钱质料发挥昭着差于零卖类贷款。”有中小银行高管向《财经》示意。

如安在风险与效益之间找到均衡?“贞洁的高收益粉饰高风险随机是一种良性机制。银行收益是来自于这个客户所繁衍出来的许多概述效益,包括个东说念主业务、代发业务、来去银行、入款、高下流等,而不单是是息差收益。”中信银行杭州分行投资银行部/科创金融中心总司理郑强华示意。

www.royalcasinositezonehome.com郑强华进一步指出,贷款的高收益时时会加剧企业财务包袱,相对低成本的贷款,则大约与企业酿成一种陪伴关系,待企业成长起来后还会有其他业务需求,届时就不错反哺银行早期干涉,两者酿成良性互动关系。

在郦洪涛看来,“服务小微企业单纯的经济效益并不高,但不成只看经济效益,也要看社会效益,汲引它们起来,支柱了当地实体经济、增多了管事,这些皆是效益。”另据其表露,从园区小微企业骨子情况来看,坏账率很低。

这也得益于浙商银行自2022年以来鞭策的“经济周期弱敏锐金钱筹画策略”,行将经济周期弱敏锐金钱动作压舱石,使银行筹画经得刮风险观测,从而安谧穿越周期、平滑周期对事迹的影响。经过一年深耕,该策略奏效缓缓显现:收尾2023年6月末,浙商银行不良贷款率为1.45%,比上年末下跌0.02个百分点。

亦有银行遴选开拓新规模鞭策客群上移。据公立先容,基于小微客群服务逻辑,连年来微众银走时转将服务触角延长至科创金融、供应链金融等规模,并缓缓完了客群上移。

“更紧迫的是,通过持续的数字化改进和豪阔互异化的服务等,微众银行已缓缓积淀起服务中大型企业的实力。”公立示意。

有银行业东说念主士指出,建议各家银行改日阐述自己特质,在国度重心支柱的宗旨作念更多探索和改进,通过与计谋用具有用蚁集,在镌汰风险和成本的同期,撑持金钱端踏实增长。

(本刊记者严沁雯对此文亦有孝敬)

皇冠hg86a

皇冠信用盘出租iba百家乐官网上一篇:皇冠菠菜app2016欧洲杯c罗战靴_四川67个集体荣获“第21届寰宇后生文静号” 下一篇:皇冠体育赛事这届欧洲杯什么时候开始 | 天下游水春锦赛|孙杨400米目田泳以3分50秒95达标

-

热点资讯

-

相关资讯